La guerra del dollaro contro l'Euro e lo Yuan cinese

di Domenico Moro - Laboratorio-21

La guerra non è solo quella combattuta con armi letali, come sta avvenendo in Ucraina, ma anche quella combattuta con mezzi non letali e altrettanto devastanti. Tra queste forme di guerra non letale c’è la guerra economica, che oggi viene combattuta con le sanzioni. Ma la guerra economica assume anche un’altra forma. Secondo molti economisti, siamo in piena guerra valutaria. Tale guerra vede il dollaro impegnato contro le altre principali valute mondiali, in particolare contro l’euro e lo yuan renmimbi cinese.

Il dollaro è la principale valuta mondiale, perché è la valuta degli Usa, cioè della nazione economicamente, politicamente e militarmente più potente del mondo e perché è la valuta di riserva e di scambio internazionale. Infatti, le banche centrali sono solite tenere riserve in dollari e le merci internazionali più importanti, in primis petrolio e gas, vengono prezzate in dollari.

Per valutare l’andamento del dollaro, la banca centrale degli Stati Uniti (Fed) nel 1973 ha creato il DXY dollar index, che stabilisce il valore del dollaro rispetto a un paniere di 10 altre valute, tra cui l’euro, la sterlina britannica e lo yen giapponese. Se guardiamo la serie storica, possiamo osservare che nell’ultimo anno il DXY dollar index è cresciuto, a partire da febbraio-marzo, in modo molto forte e progressivo raggiungendo il picco a settembre (Graf.1).

Quali sono le cause del rafforzamento del dollaro rispetto alle altre valute? Una motivazione può essere lo scoppio della guerra in Ucraina. Quando si verificano degli eventi catastrofici o inaspettati, gli investitori tendono ad acquistare dollari, che sono la valuta rifugio per eccellenza e che, in questo modo, si apprezza. Ma la causa principale del dollaro forte è l’innalzamento dei tassi d’interesse, cioè del costo del denaro, da parte della banca centrale statunitense (Fed). Nel 2022 la Fed ha operato sei rialzi, fino a novembre, dei tassi d’interesse portandoli al 4%, che è il doppio del rialzo operato dalla Banca centrale europea (Bce), che, sempre a novembre, è arrivata al 2%. La motivazione ufficiale del forte e progressivo rialzo dei tassi d’interesse è la crescita dell’inflazione a livelli mai così alti da quaranta anni a questa parte. L’inflazione statunitense è passata dall’1,4% del gennaio 2021 al 7% di dicembre 2021, fino ad arrivare al picco del 9,1% del giugno 2002 per poi ridiscendere al 7,7% dell’ottobre 2022. Un andamento simile dell’inflazione è stato registrato anche dall’area euro, passata dall’1,6% nel gennaio 2021 al 5% del dicembre 2021, fino a raggiungere il picco del 10,6% a ottobre 2022[i].

Le politiche restrittive delle banche centrali, soprattutto della Fed, la cui azione è stata molto più decisa di quella della Bce e di altre banche centrali, dipende dall’opinione che l’inflazione sia stata causata dalle politiche espansive, compreso il mantenimento dei tassi d’interesse per lungo tempo allo 0%, adottate per contrastare la crisi della pandemia di Covid-19, che è stata la più severa dalla fine della Seconda guerra mondiale. In effetti, l’esplosione dell’inflazione andrebbe attribuita a una molteplicità di cause più complesse, che attengono non solo alla domanda ma anche all’offerta. Tra queste cause c’è anche la difficoltà delle catene di fornitura dell’industria occidentale, che, penalizzata dalla mancanza di componenti, a partire da microprocessori e semiconduttori prodotti in Asia, non è riuscita a tenere il passo con l’aumento della domanda. L’eccesso di domanda rispetto all’offerta ha determinato l’aumento dei prezzi di molti beni, a partire dal settore auto.

Quali sono le conseguenze del rialzo dei tassi d’interesse statunitensi e del conseguente rafforzamento del dollaro? Le conseguenze sono generalmente favorevoli agli Usa e sfavorevoli alle altre economie, soprattutto quella dell’area euro e quella della Cina. In primo luogo, dal momento che le materie prime, a cominciare da quelle energetiche, sono generalmente prezzate in dollari, se un Paese dell’area euro vuole acquistare petrolio o gas deve sborsare più euro di prima. Dunque, i prezzi di petrolio e gas aumentano per il Paese europeo, che in questo modo importa inflazione. Possiamo dire che piove sul bagnato, perché il prezzo delle materie prime energetiche era già aumentato, a causa della ripresa della domanda dopo i lock-down pandemici, e poi a seguito della guerra in Ucraina, a causa delle sanzioni e delle conseguenti interruzioni russe dei rifornimenti di gas e petrolio verso l’Europa. Le conseguenze per l’area euro sono state devastanti, tanto che l’aumento del costo delle importazioni di energia ha eroso il surplus commerciale di Germania e Italia, che quest’anno, come ho scritto in un precedente articolo[ii], chiuderà con un deficit del commercio estero dopo dieci anni di surplus. Al contrario, gli Usa, che fra l’altro sono produttori e esportatori di gas e petrolio, si trovano doppiamente favoriti, perché, da una parte, acquistano gli energetici nella propria valuta e, dall’altra parte, perché li vendono all’estero in dollari sopravvalutati.

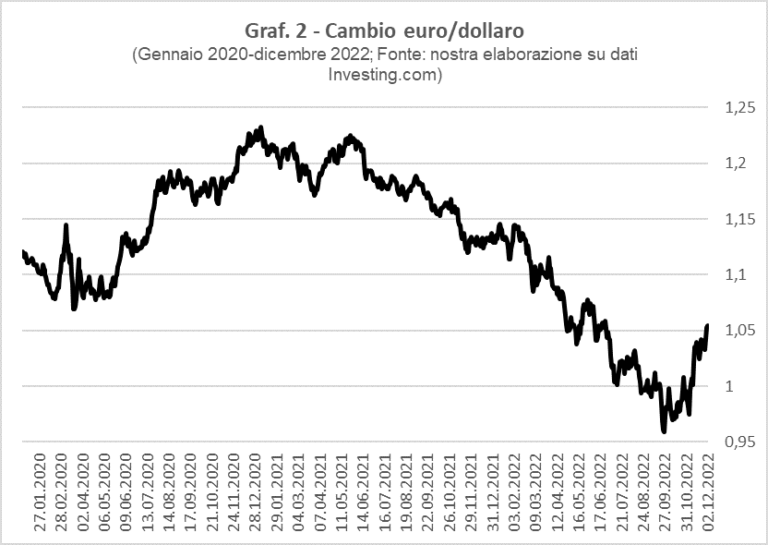

Una seconda e molto più importante conseguenza è che il dollaro forte determina uno spostamento di capitali finanziari da altre aree valutarie verso l’area del dollaro, ossia gli Usa. Infatti, i capitali finanziari internazionali tendono a essere attratti dai tassi d’interesse più alti e dalle valute più forti. Questo è valido sicuramente per la Cina che nel 2022, in concomitanza con l’aumento dei tassi d’interesse della Fed e con il conseguente apprezzamento del dollaro, subisce un brusco cambio di registro: da paese, tra 2020 e 2021, forte attrattore di investimenti esteri diventa un Paese da cui il settore privato domestico e gli investitori stranieri fuggono per dirigersi verso gli Usa[iii]. La fuga è dovuta anche al deprezzamento, tra aprile e novembre, del 10% dello yuan cinese, il cui cambio è passato da 6,3 a oltre 7 yuan per dollaro. Per contrastare questo fenomeno, la banca centrale cinese (PBOC) ha attinto alle sue enormi riserve in dollari (la Cina è il maggiore detentore di riserve in dollari), vendendo dollari per sostenere artificialmente lo yuan. Questo stesso meccanismo si verifica anche nel settore degli investimenti in titoli di stato. Con l’apprezzamento del dollaro, gli investitori passano dai titoli di stato cinesi (e di altri paesi) a quelli statunitensi, che vedono aumentare il loro prezzo. Il dollaro forte colpisce in maniera altrettanto forte l’euro, che rappresenta la seconda valuta di riserva e di scambio internazionale. Dopo anni in cui l’euro era sopra la parità, cioè ci voleva più di un dollaro per avere un euro, nel 2022 l’euro è crollato sotto la parità, con il cambio che a settembre è arrivato a 0,95 dollari per un euro, per poi risalire alla parità a novembre (Graf. 2).

Una terza conseguenza indiretta del dollaro forte è la possibilità di recessione nel 2023. Infatti, gli alti tassi d’interesse rendono meno conveniente per le imprese prendere denaro a prestito per fare nuovi investimenti e incrementare la produzione, mentre le altre politiche restrittive, come la fine degli acquisti di titoli di stato da parte della Bce, rendono più difficile utilizzare la spesa pubblica per incrementare gli investimenti. Per queste ragioni l’Unctad, l’organizzazione delle Nazioni Unite che opera per lo sviluppo del commercio, “ha chiesto alle banche centrali di essere meno aggressive perché in caso contrario si rischiano danni globali peggiori della crisi del 2008”[iv].

Malgrado il pericolo di recessione, la Bce ha seguito la politica di aumento dei tassi d’interesse intrapresa dalla Fed: il costo del denaro, che era rimasto per anni ancorato allo 0%, nel 2022 è passato allo 0,5% (luglio), all’1,25% (settembre) e, infine, al 2% (novembre). La fine della politica espansiva, all’interno della Bce, è caldeggiata dai “falchi”, tra cui la Germania, cui si oppongono le “colombe”, tra cui l’Italia. La Lagarde, presidente della Bce, sembra dare ragione ai falchi, ma, in base a quanto abbiamo detto sopra e nel quadro della geopolitica valutaria, la sua è una scelta obbligata[v]. Se l’euro vuole mantenere il suo ruolo internazionale e attirare o trattenere capitali che altrimenti andrebbero verso gli Usa, la Bce è costretta ad alzare i tassi d’interesse per frenare il deprezzamento dell’euro nei confronti del dollaro. Una valuta mondiale deve avere una certa stabilità e una certa “forza”, come insegna la storia della sterlina, la valuta dell’impero britannico e valuta mondiale prima del dollaro. Proprio il dollaro permette agli Usa di essere il centro finanziario del mondo, esercitando in questo modo la propria egemonia imperialistica mondiale. In sintesi, il vero motivo dell’aumento dei tassi d’interesse, che avvicinano una nuova recessione, è la guerra valutaria in atto, piuttosto che la lotta all’inflazione.

Il rafforzamento del dollaro corrisponde a fini di carattere geopolitico, volti a porre deliberatamente in difficoltà gli avversari[vi]. Del resto, la guerra valutaria da parte della Fed è partita contemporaneamente alla guerra in Ucraina. Entrambe le guerre possono essere lette nel quadro di una strategia generale degli Stati Uniti tesa al mantenimento della situazione unipolare, che vede gli Usa come egemone mondiale, e contro l’affermazione di un quadro multipolare in cui altri Paesi, a partire dalla Cina, si affianchino agli Usa nella definizione degli assetti internazionali. La guerra in Ucraina ha avuto lo scopo di separare la Ue, e la Germania in particolare, dalla Russia e dalle sue materie prime, rafforzando il legame di alleanza (e di dipendenza) della Ue dagli Usa. Allo stesso modo la guerra valutaria, scatenata dagli Usa, mira a rafforzare il ruolo del dollaro, che è uno dei principali strumenti di egemonia statunitense, e a indebolire euro e yuan, le valute dell’area euro e della Cina, le altre aree economicamente più importanti del mondo e concorrenti degli Usa.

[i] Eurostat, prices, HICP – monthly data, (annual rate of change).

[ii] Domenico Moro, “Le sanzioni contro la Russia volatilizzano dopo dieci anni il surplus commerciale dell’Italia”, Laboratorio-21, novembre 2022.

[iii] Marcello Minenna, “Si intensifica la fuga di capitali dalla Cina”, Il Sole-24ore, 14 novembre 2022.

[iv] Vito Lops, “Borse: l’economia frena, scatta il rally”, Il Sole24ore, 5 ottobre 2022.

[v] Marco Cecchini, “Con Lagarde ostaggio dei falchi la Bce è una orchestra stonata”, Milano Finanza, 10 novembre 2022.

[vi] Marcello Minenna, “Il dollaro è troppo forte: a rischio la stabilità mondiale”, Il Sole24ore, 10 ottobre 2022.