Cosa ci dicono i nuovi dati sulla posizione finanziaria netta Usa

di Giacomo Gabellini per l'AntiDiplomatico

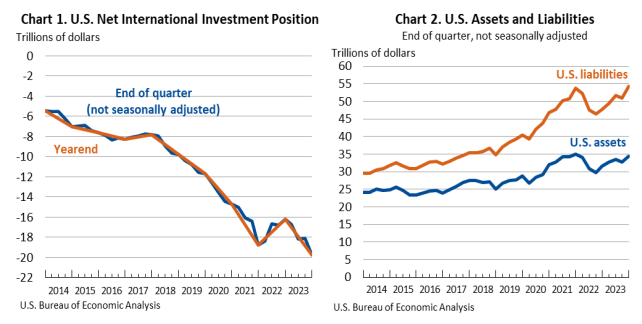

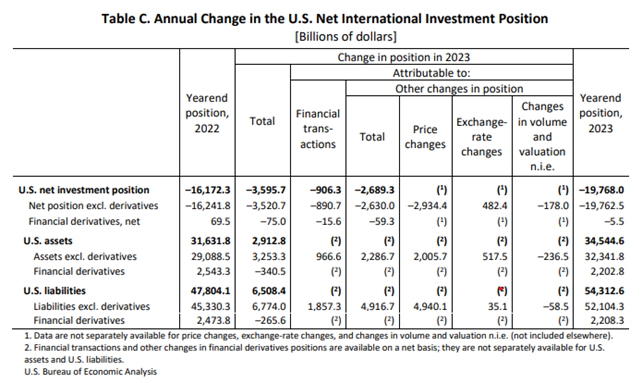

Il 27 marzo, il Bureau of Economic Analisys ha pubblicato i dati relativi alla posizione finanziaria netta statunitense, che misura lo stato patrimoniale della nazione rispetto all’estero. Dal rapporto emerge una situazione estremamente critica che va peggiorando di trimestre in trimestre. Si parla di un saldo negativo pari a 19,77 trilioni di dollari, frutto di 34,54 trilioni di attività letteralmente sovrastate da un ammontare di passività per 54,31 trilioni.

Nell’arco di un anno, la posizione deficitaria degli Stati Uniti si è aggravata per oltre 3,5 trilioni di dollari, trainata da transazioni finanziarie passive (-906,3 miliardi) e da variazioni di prezzo e di cambio (-2,69 trilioni) negative. Un ruolo fondamentale è dato dagli acquisti stranieri di titoli di debito statunitensi (passati da 7,80 a 8,05 trilioni), resi particolarmente appetibili dalla politica monetaria restrittiva portata avanti dalla Federal Reserve, e dall’andamento dei listini statunitensi, cresciuti in misura nettamente superiore rispetto a quelli esteri. Di conseguenza, le detenzioni estere di azioni statunitensi hanno registrato una rivalutazione di gran lunga superiore a quella realizzata dai detentori statunitensi di azioni straniere. Allo stesso tempo, l’apprezzamento di gran parte delle maggiori valute straniere rispetto al dollaro ha incrementato il valore delle attività statunitensi in misura maggiore rispetto alle passività statunitensi denominate in dollari.

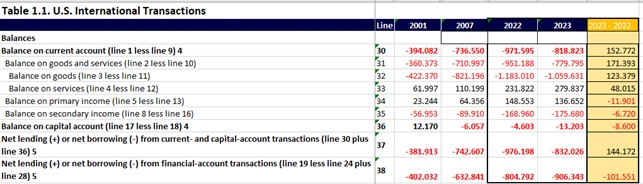

Sul versante delle attività (asset), si è registrato, fatta eccezione per i derivati finanziari (diminuiti di 340,5 miliardi, a quota 2,20 trilioni), un incremento di tutte le principali categorie di investimento: le attività di investimento diretto sono aumentate da 1,52 a 10,80 trilioni, quelle di investimento di portafoglio da 1,25 a 15,32 trilioni. Quanto agli altri sottogruppi, sono cresciuti di 412,4 miliardi (sospinti dai prestiti, soprattutto) raggiungendo la cifra di 5,44 trilioni.

Le passività sono invece aumentate di ben 6,51 trilioni, per effetto anche in questo caso delle incremento di tutte le categorie di investimento tranne quella relativa ai derivati finanziari (calati di 265,6 miliardi, a 2,21 trilioni): da quelle legate agli investimenti diretti (da 2,61 a 14,87 trilioni), a quelle connesse agli investimenti di portafoglio (da 3,90 a 28,67 trilioni) a quelle di altra natura (aumentate di 264,9 miliardi, a 8,57 trilioni) sospinte dalle dinamiche di cambio e dai depositi.

Quanto alla bilancia commerciale, si è assistito a un alleggerimento del saldo negativo della bilancia commerciale, passato da -951,1 a -779,7 miliardi. Nello specifico, il miglioramento netto è frutto della combinazione tra incremento dell’avanzo generato dai servizi (da 231,8 a 279,8 miliardi) e ridimensionamento del deficit relativo ai beni (da -1.183,0 a -1.059,6 miliardi). Il conto capitale e quello finanziario hanno registrato entro il medesimo arco temporale due rilevanti appesantimenti del deficit, dell’ordine rispettivamente di 8,6 (da -4,6 a -13,2 miliardi) e 101,5 (da 804,7 a 906,3 miliardi) miliardi di dollari. In buona sostanza, delle tre voci di cui si compone la bilancia dei pagamenti, quella relativa al conto corrente è nettamente migliorata, mentre quelle afferenti al conto capitale e al conto finanziario sono peggiorate pesantemente.

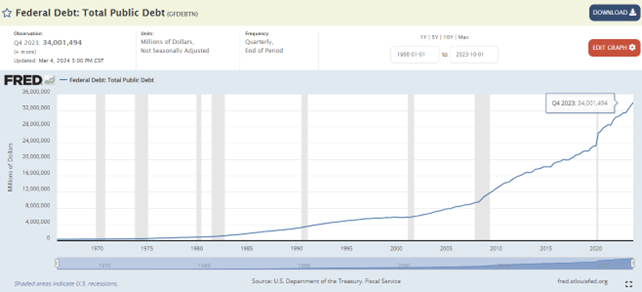

Sullo sfondo, intanto, il debito federale ha raggiunto quota 34,58 trilioni di dollari, rispetto ai circa 17 registrati nel 2014, trainato dagli sconti fiscali previsti dal Tax Cuts and Jobs Act approvato dall’amministrazione Trump nel 2017, dall’intervento “alluvionale” di governo e Federal Reserve per sostenere l’economia durante la fase pandemica e dall’incremento progressivo dei tassi di interesse attuato dalla Federal Reserve.

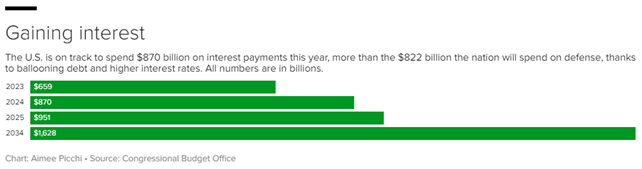

Un aspetto, quest’ultimo, che riveste un ruolo centrale rispetto all’esplosione della spesa per il pagamento degli interessi sul debito statunitense, che stando ai calcoli del Congressional Budget Office (Cbo) dovrebbe raggiungere alla fine di quest’anno la cifra sbalorditiva di 870 miliardi di dollari, a fronte degli 822 previsti per il cruciale settore della difesa e degli 852,9 spesi per Medicaid. Nel 2023, Si parla di un incremento su base annua del 32% (nel 2023, la spesa per interessi ha toccato quota 659 miliardi di dollari, pari al 2,4% del Pil), che secondo le proiezioni formulate dal Cbo dovrebbe continuare a crescere a 951 miliardi nel 2025 e a 1.628 miliardi nel 2034 (quando dovrebbe equivalere al 3,9% del Pil).

Ne consegue che, nell’arco del prossimo decennio, il governo federale spenderà per il pagamento degli interessi sul debito la cifra record di 12,4 trilioni di dollari, che secondo i calcoli della Peter G. Peterson Foundation risulteranno equivalenti a circa 37.100 dollari per ogni singolo cittadino statunitense.

Ne consegue che, nell’arco del prossimo decennio, il governo federale spenderà per il pagamento degli interessi sul debito la cifra record di 12,4 trilioni di dollari, che secondo i calcoli della Peter G. Peterson Foundation risulteranno equivalenti a circa 37.100 dollari per ogni singolo cittadino statunitense.

L’incremento progressivo dell’esborso per interessi è destinato a espandere il debito federale, e a comprimere di conseguenza il margine di spesa del governo. Le disponibilità finanziarie da destinare al sostegno di programmi fondamentali come la previdenza sociale, l’istruzione, l’ammodernamento della rete infrastrutturale e la reindustrializzazione ne risulteranno inesorabilmente ridotte.

1.gif)