Il Tramonto del Petrodollaro e l'Effetto Hormuz

Ventisei anni fa, il defunto presidente iracheno Saddam Hussein prese una decisione che ebbe risonanza ben oltre Baghdad. Decise di fissare il prezzo delle esportazioni di petrolio iracheno in euro anziché in dollari statunitensi: una mossa che all'epoca molti osservatori interpretarono sia come una sfida simbolica sia come un tentativo concreto di allentare i vincoli finanziari imposti dal regime di sanzioni di Washington.

Sebbene questo cambiamento da solo non abbia determinato il destino dell'Iraq, ha alimentato un confronto più ampio con gli Stati Uniti sulla sovranità, il potere regionale e il controllo dei mercati energetici.

Ciò che seguì è ben noto. Dopo gli attentati dell'11 settembre, l'Iraq fu invaso con il pretesto del possesso di armi chimiche, biologiche e nucleari. Le indagini successive non riscontrarono alcun programma attivo di armi di distruzione di massa, e le principali affermazioni dell'intelligence utilizzate per giustificare la guerra furono in seguito screditate o si rivelarono profondamente errate.

L'occupazione dell'Iraq – e la successiva esecuzione di Saddam Hussein – ha inviato un messaggio chiaro ai paesi esportatori di petrolio della regione: gli stati che cercano di spezzare la morsa del dollaro sul commercio energetico rischiano di dover affrontare pressioni politiche e militari schiaccianti.

Il commercio energetico in yuan e l'erosione della disciplina del dollaro

Per quasi due decenni, questo messaggio è rimasto valido. Ma con l'aumento del peso delle economie emergenti – soprattutto della Cina – nella produzione e nel commercio globali, la struttura dei mercati energetici ha cominciato a cambiare.

La Repubblica islamica dell'Iran ha agito per prima. Nel 2021, Teheran ha firmato un accordo strategico venticinquennale con Pechino e ha subito iniziato a vendere fino al 95% del suo petrolio in yuan. Washington considerava questo un rischio contenuto, a patto che la pratica rimanesse limitata all'Iran. Ma non è stato così.

Nel 2023, un accordo tra il colosso energetico statale saudita Aramco e la cinese Sinopec ha spinto fino al 65% degli scambi bilaterali di petrolio verso la liquidazione in yuan. Le transazioni sono state sempre più effettuate utilizzando lo yuan digitale (e-CNY), ampiamente considerato la valuta più in grado di indebolire il dominio del dollaro nei sistemi di pagamento globali.

Nello stesso anno, il Qatar, uno dei più importanti esportatori di gas naturale del Golfo Persico, ha firmato un accordo a lungo termine per la fornitura di gas naturale liquefatto (GNL) con PetroChina. Anche in questo caso, il dollaro è stato aggirato.

Entro il 2025, una serie di sviluppi stava destabilizzando Washington. Il principe ereditario saudita Mohammed bin Salman (MbS) continuava a posizionare il regno come uno "stato chiave" tra la Casa Bianca e le potenze BRICS, nel tentativo di assicurarsi una posizione di vantaggio in un ordine mondiale in continua evoluzione.

Gli Emirati Arabi Uniti sono emersi come centro di corrispondenza bancaria per gli scambi commerciali tra Iran e Cina, avanzando al contempo verso l'adesione ai BRICS. Riyadh stessa attendeva alle soglie dell'organizzazione.

Il Qatar ha seguito una traiettoria simile. Nel frattempo, l'asse Ankara-Doha ha intensificato la cooperazione, con entrambe le capitali alla ricerca di una maggiore influenza regionale. Questi cambiamenti si sono riflessi nelle iniziative del Consiglio di Cooperazione del Golfo (CCG). Bahrein, Emirati Arabi Uniti, Kuwait, Qatar, Arabia Saudita e Oman si sono riuniti congiuntamente con la Cina e l'Associazione delle Nazioni del Sud-est asiatico (ASEAN), segnalando un orizzonte economico eurasiatico in espansione.

La strategia di contenimento energetico di Washington

Per gli Stati Uniti, l'allerta gialla si stava rapidamente trasformando in rossa. L'ultima Strategia di Sicurezza Nazionale rifletteva priorità sempre più neomercantiliste. Il Venezuela divenne il primo obiettivo. Attraverso una combinazione di pressione e intervento, Washington cercò di garantire le linee di approvvigionamento di petrolio greggio, riaffermando al contempo la propria pretesa di primato emisferico. Così facendo, interruppe anche un'arteria energetica fondamentale per l'economia cinese.

L'Iran, tuttavia, rimase irremovibile. Le pressioni esterne e i tentativi di fomentare disordini interni non riuscirono a provocare il crollo del regime.

Il 28 febbraio, Stati Uniti e Israele lanciarono attacchi partendo dal presupposto che l'Iran sarebbe stato rapidamente sottomesso. Entro il venticinquesimo giorno di guerra, tale aspettativa si era già rivelata errata. I combattimenti continuarono e si estesero in tutto il Golfo Persico.

La strategia di Teheran di estendere il confronto al Golfo Persico ha imposto costi economici sempre maggiori a Washington e ai suoi alleati. Le conseguenze vanno ben oltre le interruzioni delle catene di approvvigionamento di petrolio greggio. Le ripercussioni sono ormai visibili nella finanza globale, nel commercio e nella produzione industriale.

La crisi di Hormuz e le conseguenti reazioni negative contro gli alleati degli Stati Uniti.

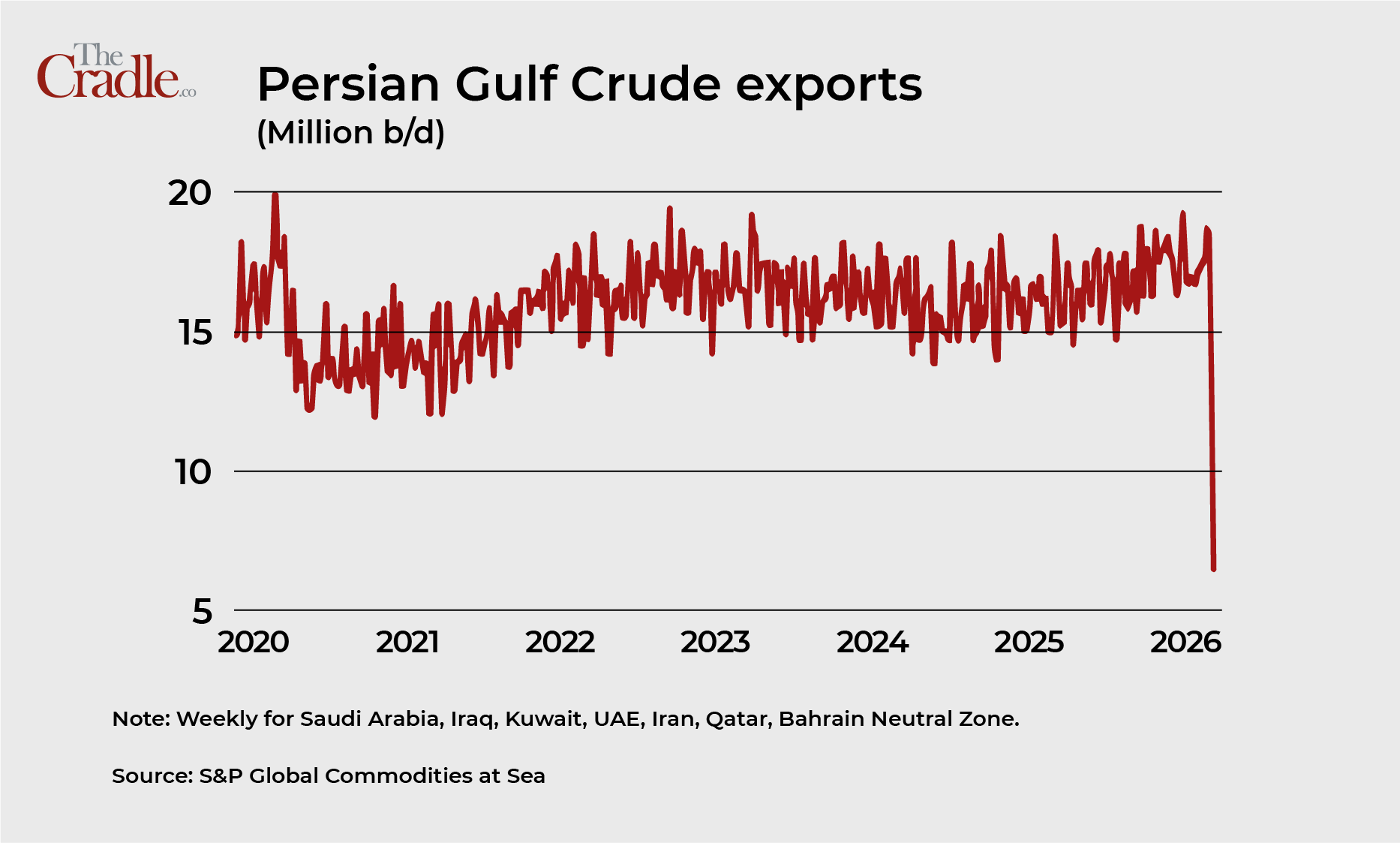

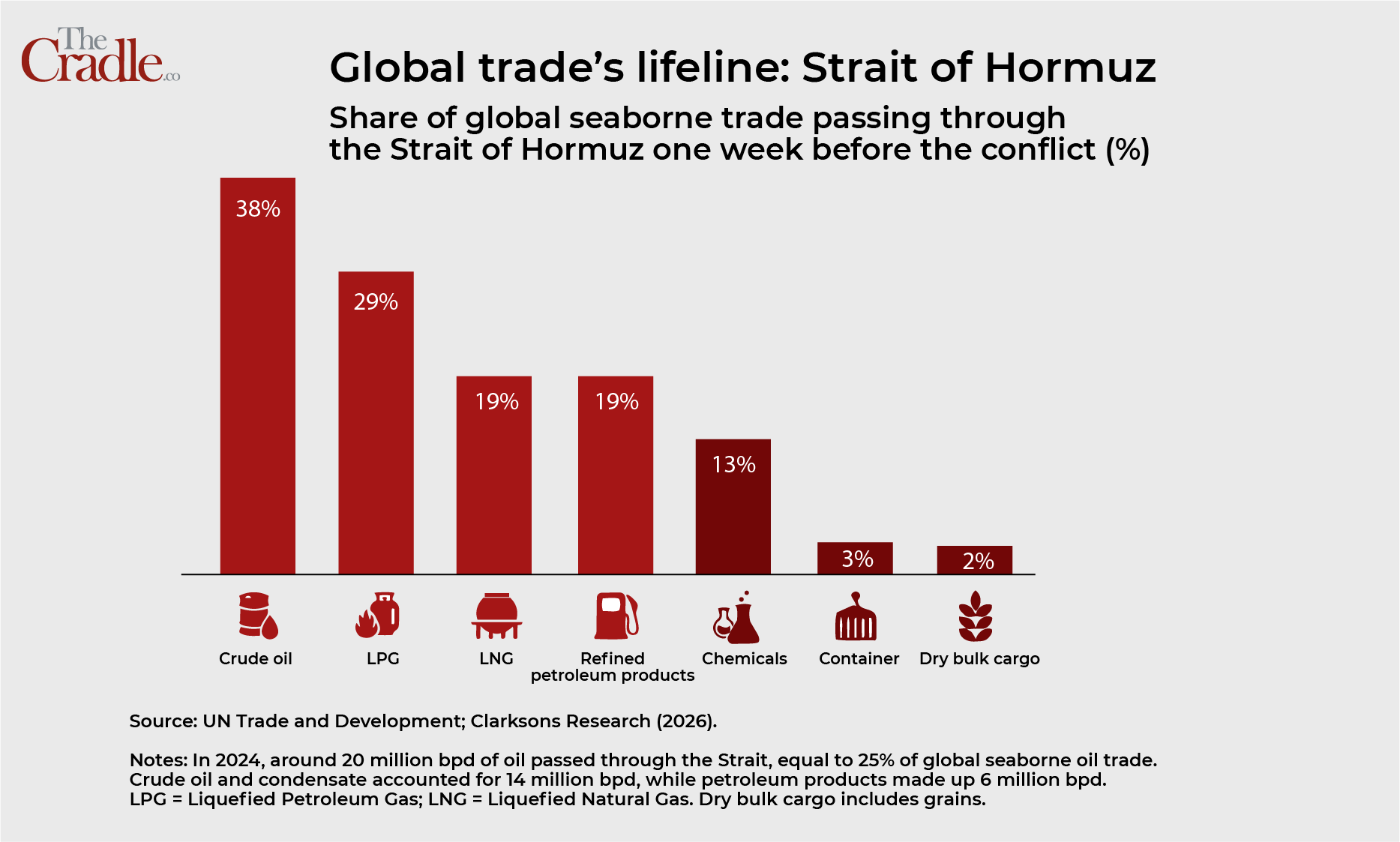

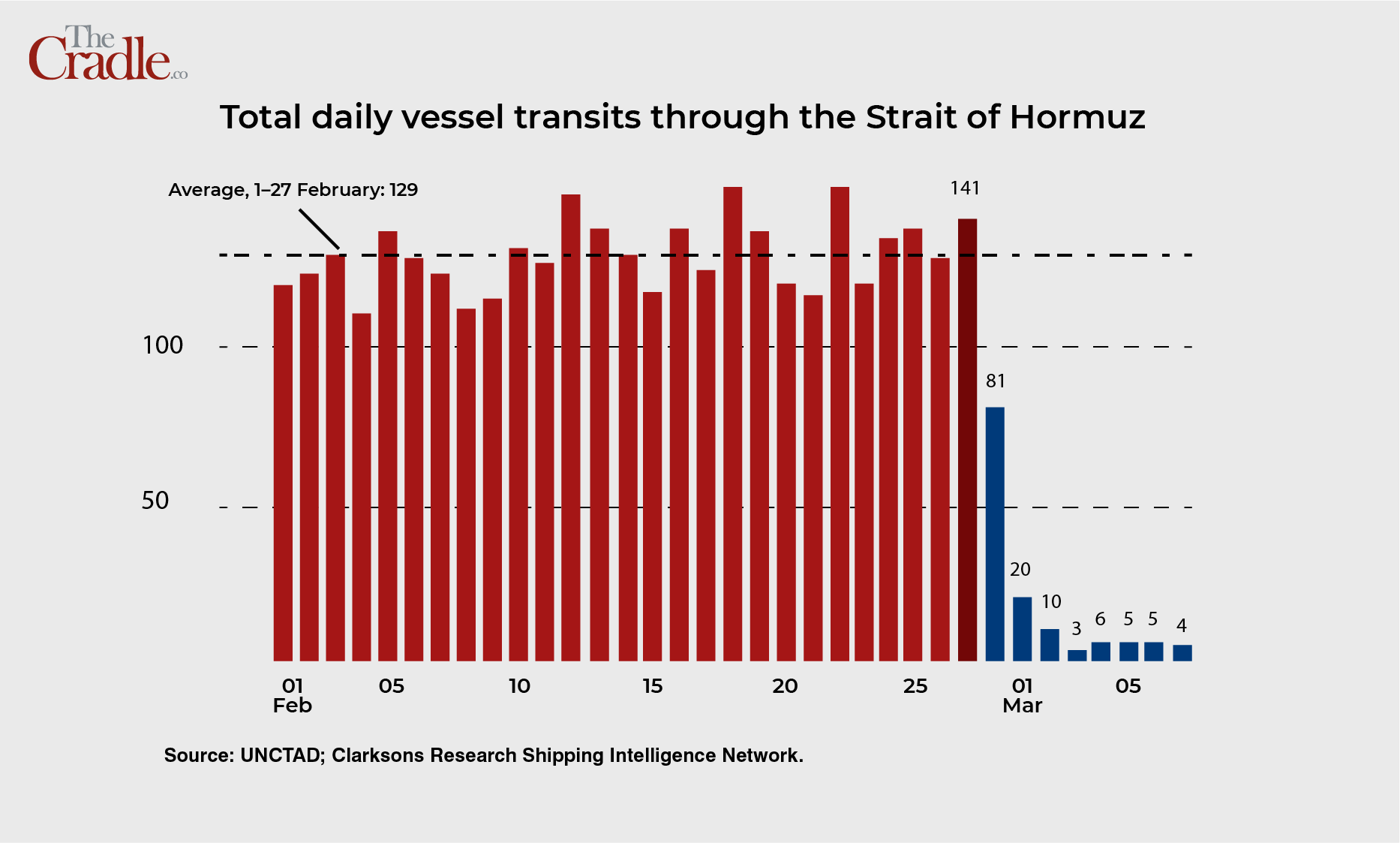

Tra il 20 e il 38 percento del commercio mondiale di petrolio greggio transita attraverso lo Stretto di Hormuz. Oggi, i flussi si sono ridotti al minimo, nonostante l'Iran non abbia formalmente dichiarato la chiusura della via navigabile.

L'entità del problema è impressionante. Nel 2025, circa 20 milioni di barili al giorno (bpd) di petrolio greggio e prodotti raffinati hanno attraversato lo stretto. Nel 2024, quasi un quinto delle spedizioni globali di GNL ha percorso la stessa rotta.

Gli analisti avvertono che una grave interruzione delle rotte marittime nel Golfo Persico potrebbe ridurre l'offerta globale di diversi milioni di barili al giorno, spingendo la produzione verso livelli visti l'ultima volta durante precedenti shock di mercato.

La ripresa parziale della produzione negli Stati Uniti, in Russia e in Kazakistan potrebbe compensare in parte le perdite, ma lo squilibrio rimane acuto.

L'ironia sta nel fatto che, fin dai primi giorni dell'operazione lanciata dall'alleanza per rovesciare il governo in Iran, i danni maggiori della guerra sono stati inflitti agli alleati degli Stati Uniti, segno degli scarsi calcoli della Casa Bianca.

India, Giappone, Repubblica di Corea, Taiwan e Thailandia sono tra i paesi più esposti. Il Giappone importa circa il 90% del suo petrolio greggio dall'Asia occidentale, gran parte del quale attraverso lo stretto di Hormuz. La Corea del Sud si rifornisce di circa il 70% del suo petrolio dalla regione, con oltre il 95% che transita attraverso lo stretto.

Il primo ministro indiano Narendra Modi ha dovuto affrontare critiche interne in seguito alla sua visita a Tel Aviv prima della guerra. La disponibilità della Russia ad aumentare le esportazioni di petrolio verso l'India ha allentato in parte la pressione. Senza questo sostegno, la situazione avrebbe potuto deteriorarsi rapidamente.

Il Giappone ha convocato una riunione di emergenza sulla politica monetaria a causa dell'intensificarsi delle turbolenze sui mercati. I funzionari hanno discusso la possibilità di vendere oltre 600 miliardi di dollari di attività statunitensi per stabilizzare i mercati interni.

Seoul si trova ad affrontare un dilemma altrettanto scoraggiante. La sua base industriale, trainata dalle esportazioni, dipende fortemente dall'energia importata. Persino i principali conglomerati chaebol ora si trovano ad affrontare l'incertezza sulla sostenibilità della produzione.

Alla ricerca di percorsi alternativi e soluzioni per le fragili catene di approvvigionamento.

L'Iraq, isolato dal suo principale canale di esportazione attraverso Bassora, ha interrotto la produzione del giacimento di South Rumaila. Il ministro del petrolio iracheno Hayan Abdulghani ha annunciato il 12 marzo che fino a 200.000 barili al giorno potrebbero essere reindirizzati tramite spedizioni via petroliera attraverso Turchia, Siria e Giordania, ampliando potenzialmente la capacità di esportazione del nord fino a 450.000 barili al giorno.

Sotto crescente pressione, il governo regionale del Kurdistan ha approvato il piano. Tuttavia, la fattibilità di queste spedizioni dipende in larga misura dal fatto che gli attacchi missilistici e con droni iraniani prendano di mira le infrastrutture energetiche irachene.

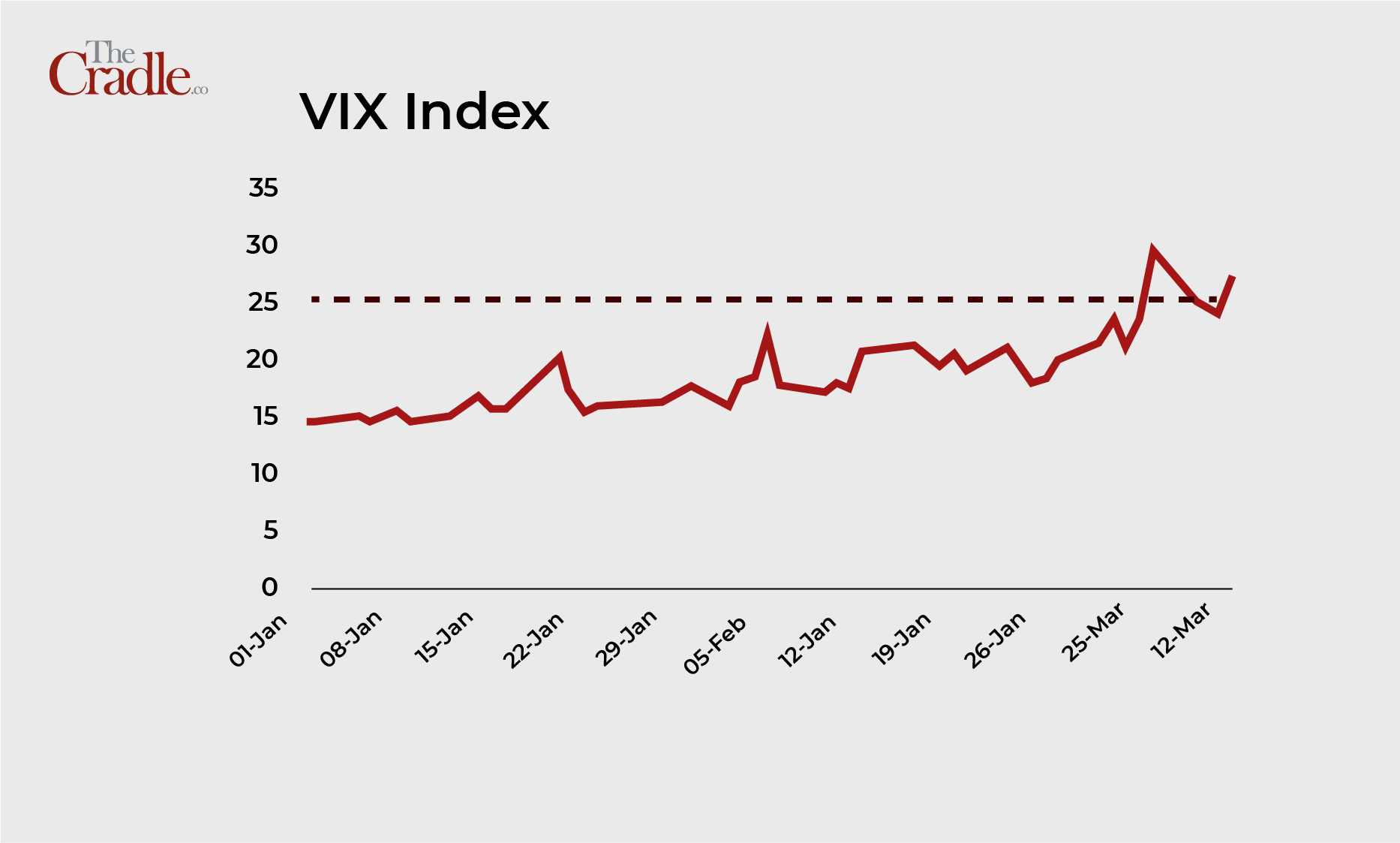

I mercati finanziari vacillano mentre le economie del Golfo si preparano alla contrazione.

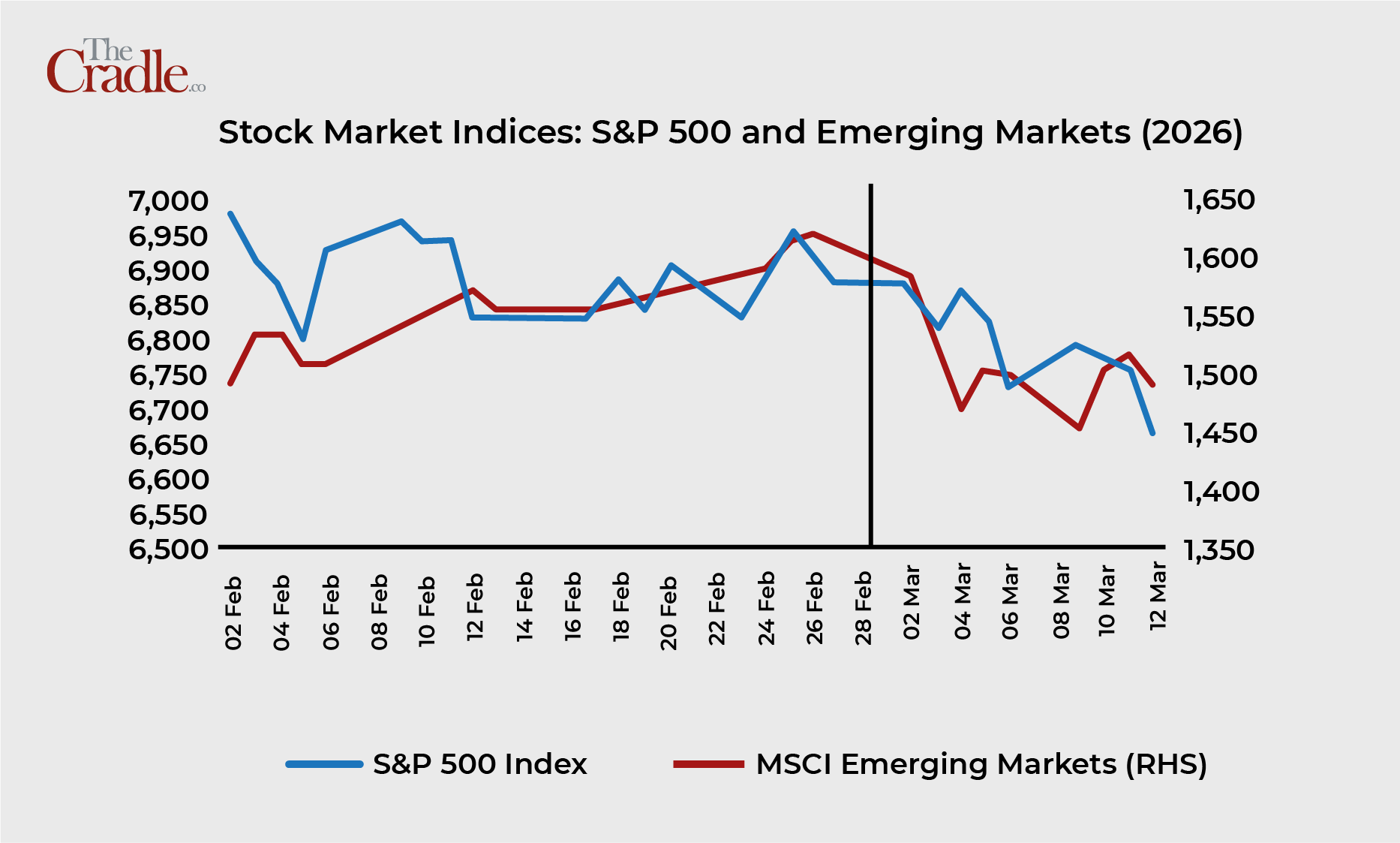

Non appena è apparso chiaro che il conflitto avrebbe potuto coinvolgere l'intera regione, i mercati hanno reagito prontamente. Il 4 marzo, le borse asiatiche sono crollate: Shanghai ha perso quasi l'uno per cento, il Nikkei giapponese oltre il tre per cento, il KOSPI coreano oltre il 12 per cento e l'Hang Seng di Hong Kong il due per cento. Le borse europee hanno registrato modesti guadagni, mentre i mercati statunitensi hanno inizialmente aperto in rialzo.

Gli analisti hanno recentemente avvertito che le perdite azionarie non riflettono ancora l'entità dell'interruzione dell'approvvigionamento energetico globale, il che suggerisce la possibilità di correzioni più profonde in futuro.

Nei mercati del Golfo, gli attacchi dei droni iraniani contro un importante terminal petrolifero a Fujairah hanno scosso la fiducia degli investitori. Sebbene le operazioni siano poi riprese, l'incertezza è persistita. L'indice di riferimento di Dubai ha perso l'1,7%, appesantito dal forte calo delle azioni di Emaar Properties. Dall'inizio delle ostilità, l'indice ha perso circa un quinto del suo valore di mercato.

La capitalizzazione di mercato di Abu Dhabi si è ridotta di oltre 77 miliardi di dollari. Anche il principale indice del Qatar ha registrato un calo, con le azioni del colosso bancario regionale QNB in ??ribasso del due percento.

La banca d'investimento Goldman Sachs avverte che la prolungata chiusura del porto di Hormuz potrebbe spingere Qatar e Kuwait a contrazioni del PIL fino al 14% quest'anno, il peggior calo dalla Guerra del Golfo dei primi anni '90. Arabia Saudita ed Emirati Arabi Uniti potrebbero cavarsela leggermente meglio grazie a rotte di esportazione alternative, ma dovranno comunque affrontare cali economici compresi tra il 3 e il 5%.

Le aziende energetiche vincenti emergono grazie all'impennata dei prezzi al di fuori dell'Asia occidentale.

Un numero ristretto di produttori ne trarrà vantaggio. La Russia è in cima alla lista. Le restrizioni sulle sue esportazioni di energia si stanno gradualmente allentando, mentre i legami più stretti con la Cina e la rinnovata domanda indiana ne incrementano i ricavi. Persino l'UE sta ora discutendo su come aggirare i propri embarghi.

Tra i potenziali beneficiari figurano la Norvegia e il Regno Unito, produttori del Mare del Nord, il Canada, ricco di scisti bituminosi, il Venezuela, ricco di risorse, e gli stessi Stati Uniti. Anche l'Australia e il Brunei potrebbero trarne vantaggio.

I prezzi del petrolio hanno subito forti oscillazioni. Dopo un calo dell'11% il 23 marzo, i timori di un'escalation hanno spinto il Brent verso i 104 dollari al barile, ben al di sopra dei 72 dollari registrati prima della guerra. I produttori al di fuori dell'Asia occidentale sono quindi in posizione per realizzare profitti straordinari.

Petrodollari, debito e il motore nascosto della finanza globale

I paesi esportatori di petrolio del Golfo non si limitano a fornire idrocarburi. Generano la liquidità che alimenta la finanza globale. Il riciclo dei petrodollari sostiene i mercati obbligazionari da Londra e New York a Francoforte e Tokyo.

Questo flusso costante di capitali ha permesso alle economie occidentali fortemente indebitate di ottenere prestiti con relativa facilità. Il solo debito pubblico statunitense ha raggiunto i 39 trilioni di dollari, con un ulteriore indebitamento previsto di 5 trilioni di dollari quest'anno.

La volatilità dei mercati dall'inizio delle ostilità tra Stati Uniti e Iran riflette la crescente preoccupazione circa la capacità di questa architettura finanziaria di resistere nel tempo.

L'incertezza del mercato sfida la logica dei beni rifugio.

Solitamente, le crisi geopolitiche spingono gli investitori verso l'oro e altri beni rifugio tradizionali. Questa volta, però, la tendenza si è interrotta. Durante le prime due settimane di scontri, l'indice S&P 500 è sceso di quasi il quattro percento, il Nasdaq ha perso il tre percento, l'oro è calato del 5,5 percento e l'argento ha subito un crollo di oltre il 13 percento.

Parte della spiegazione risiede nelle pressioni di liquidità. L'aumento dei prezzi del petrolio ha costretto gli operatori di mercato a vendere oro per coprire i costi energetici. Allo stesso tempo, l'incertezza su quanto aggressivamente le banche centrali – in particolare la Federal Reserve – inaspriranno le politiche monetarie ha pesato sui metalli preziosi.

Un indice del dollaro in rafforzamento complica ulteriormente la situazione. Per i sostenitori della visione economica "Make America Great Again" (MAGA), che si basa su bassi tassi di interesse e un dollaro più debole per sostenere la ripresa industriale e il rifinanziamento del debito, l'attuale tendenza è profondamente preoccupante.

Oltre il petrolio: trasporti marittimi, semiconduttori e filiere alimentari a rischio

La crisi si estende ben oltre i mercati energetici. Hormuz è diventato un punto nevralgico in una rete globale di materie prime strettamente interconnessa. Anche laddove le spedizioni continuano, l'aumento dei premi assicurativi e dei costi di trasporto si ripercuote a catena lungo tutte le filiere di approvvigionamento.

Le polizze assicurative contro i rischi di guerra sono state rinegoziate o ritirate del tutto. I costi del trasporto marittimo sono aumentati vertiginosamente. L'impatto si fa sentire sia nel commercio di energia che in quello di altri settori.

Sono emerse vulnerabilità inaspettate. Le interruzioni presso il polo energetico di Ras Laffan , in Qatar , hanno bloccato circa un terzo della fornitura globale di elio, un elemento fondamentale per la produzione di semiconduttori e per la diagnostica per immagini in ambito medico.

La carenza di fertilizzanti rappresenta una minaccia ancora più grave. Il Golfo Persico è una delle principali fonti di urea, ammoniaca e zolfo. Con la riduzione delle esportazioni, la catena di approvvigionamento globale dei fertilizzanti si è contratta di circa un terzo, facendo temere una crisi alimentare più ampia.

I colli di bottiglia logistici hanno impedito che quasi la metà dei 2,1 milioni di tonnellate di urea destinate all'esportazione nelle ultime settimane raggiungesse le navi. L'agenzia di rating Fitch ha già rivisto al rialzo le sue previsioni sui prezzi.

Una rottura strategica che potrebbe rimodellare l'ordine monetario

Se Washington non riuscirà a raggiungere i suoi obiettivi, il disastro di Hormuz potrebbe trasformarsi in un classico evento "cigno nero". La quota del dollaro nelle riserve globali è già diminuita dal 71% al 59%. Uno shock energetico prolungato potrebbe accelerare ulteriormente questa tendenza.

Il dato senza precedenti del 12 marzo, ovvero l'assenza totale di traffico di petroliere, potrebbe segnare la fine simbolica di un'era in cui il petrolio era inseparabile dal dollaro. Qualora il sistema del petrodollaro dovesse sgretolarsi, le conseguenze geopolitiche sarebbero profonde.

La credibilità della potenza militare statunitense sarebbe sottoposta a un rinnovato esame. Il suo predominio finanziario potrebbe erodersi. E in tutta l'Eurasia e nel Sud del mondo, gli Stati intensificherebbero la ricerca di autonomia strategica all'interno di un emergente ordine multipolare.

(Traduzione de l'AntiDiplomatico)

1.gif)