Sapir - "Per riportare l'austerità usano l'argomento dell'inflazione"

L'economista Jacques Sapir analizza la reale natura del ritorno all'inflazione di cui molti si preoccupano, sottolineando la natura temporanea del movimento dei prezzi e soprattutto come il vero problema non sia tanto l'inflazione quanto un problema distributivo e di impoverimento. Eventuali aumenti dei tassi o politiche antinflazionistiche sarebbero solo il segno di una grave incomprensione dei fenomeni che ci stanno davanti, nonché un ennesimo cattivo servizio reso dai governi ai loro popoli.

Grazie per la segnalazione a @Blu_di_Russia.

di Jacques Sapir

Nel contesto di una graduale uscita dalla crisi causata dalla pandemia di Covid-19, oggi si moltiplicano i segnali di una ripresa dell'inflazione. Ciò significa, quindi, che stiamo scivolando in un "nuovo mondo" inflazionistico?

Questo argomento è regolarmente agitato da chi, al governo o all'opposizione, intende riportarci al quadro di austerità a cui siamo sottoposti da circa dieci anni. Eppure non vi è nulla di meno certo. È importante comprendere la reale natura dei rischi inflazionistici.

Un forte aumento della liquidità

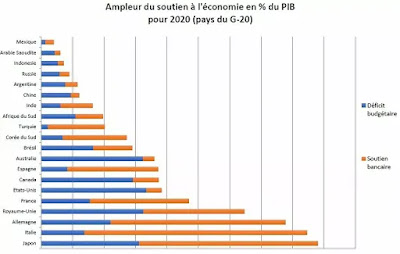

È ovvio che questa crisi ha portato, a seconda del paese, ad un grande deficit di bilancio e ad un notevole aumento dei debiti verso le banche, determinando un forte aumento della liquidità perché molti debitori non saranno in grado di rimborsare. Di fatto, anche il deficit di bilancio si tradurrà in forti aumenti di liquidità. Per il 2020, l’ampiezza relativa nei diversi paesi delle politiche a sostegno dell'economia durante la pandemia è stata rilevata dal Fondo monetario internazionale (grafico 1). Si osservano grandi variazioni da paese a paese, sia per quanto riguarda le cifre stanziate, che le quote rispettive di sostegni economici e di sostegni alla liquidità (in particolare, i prestiti garantiti dallo Stato).

Queste iniezioni di liquidità, che siano effettuate tramite il bilancio dello Stato o tramite la Banca Centrale, preoccupano alcuni e fanno temere un ritorno dell'inflazione. Ma ciò a cui assistiamo oggi sono movimenti di prezzo molto diversi, a seconda del paese e della situazione. L'aumento dei prezzi è reale, pur restando debole, negli Stati Uniti. È quasi inesistente in altri paesi e molto basso nell'Unione europea. Soprattutto, l'origine di questo aumento è molto diversa e potrebbe non essere collegata a fenomeni monetari.

L’ aumento dei prezzi oggi

C'è ovviamente un aumento delle materie prime, ma anche di alcuni manufatti, come i semiconduttori. Per le materie prime, un buon esempio sono i prezzi del petrolio greggio che, calcolati secondo l'indice BRENT, sono ora costantemente superiori a $ 65. La causa è allo stesso tempo la ripresa più veloce della Cina e dell'Estremo Oriente, una ripresa che si fa sentire sulla domanda mondiale di materie prime (la Cina ora determina il prezzo del petrolio), e la distruzione delle catene logistiche al culmine del pandemia, durante le misure di contenimento. In effetti, la domanda è aumentata più rapidamente dell'offerta. Questa inflazione sarà, per sua natura, temporanea. Quando la sincronizzazione della domanda e dell'offerta tornerà al livello del 2019, i prezzi dovrebbero tornare al livello di allora. Tuttavia, si può pensare che la distruzione, anche temporanea, delle catene logistiche incoraggerà alcuni produttori e alcuni paesi ad accorciare queste catene e a rilocalizzare determinate produzioni. Ciò potrebbe portare a un aumento permanente, ma tutte le stime mostrano un aumento moderato (dal 3% al 5% distribuito su 5 anni). In ogni caso, non vi è alcun legame tra liquidità e aumento dei prezzi.

Ma ci sono altri problemi. In effetti le iniezioni di liquidità sono state molto importanti in alcuni paesi, come si può vedere nel grafico 1. Anche le iniezioni effettuate per il tramite del bilancio sono in realtà iniezioni monetarie, perché finanziate dalle banche centrali. Nei paesi più sviluppati queste iniezioni sono importanti, e negli Stati Uniti sono state accompagnate da ambiziosi piani di stimolo. Il piano Biden di marzo 2021, per esempio, ha aiutato enormemente i consumatori. Può bastare questo per provocare un movimento inflazionistico su scala globale? Per analizzare questo aspetto, dobbiamo guardare all'effetto distributivo della crisi del Covid-19.

Inflazione o distribuzione?

Nei paesi dell'Unione europea, ma anche nel Regno Unito e in Giappone, parte di questo denaro iniettato per sostenere l'economia è stato risparmiato durante le fasi di contenimento. È il caso della Francia, dove il risparmio accumulato potrebbe raggiungere i 160 miliardi di euro, ovvero quasi il 7% del PIL. Ma la maggior parte di questi risparmi è stata realizzata dal 10% più ricco della popolazione, una categoria sociale la cui propensione al consumo è relativamente bassa. Non dobbiamo temere l'arrivo massiccio di questa somma sui mercati dei beni di consumo. Il 20% più povero, al contrario, durante i periodi di chiusura ha realizzato un risparmio negativo, perché è stato meno assistito di quanto avrebbe avuto bisogno. Si sono verificati fenomeni di impoverimento che hanno interessato alcune categorie della popolazione. Ciò vale anche per altri paesi, in cui si osservano fenomeni simili. Negli Stati Uniti, d’altra parte, gli aiuti sono stati monopolizzati principalmente da imprese e investitori. Gli aiuti alle famiglie sono stati più deboli, fino al primo piano Biden che ha effettivamente provocato un temporaneo aumento dei consumi. In tutti i casi, osserviamo un reindirizzamento di questo denaro nelle attività finanziarie, da cui l'aumento del mercato azionario o dei prezzi degli immobili.

Gli aiuti sono andati ai più ricchi e il Covid-19 ha accentuato nettamente le disuguaglianze sociali. È quindi evidente che non vi è alcun rischio rilevante di aumento dei prezzi dei beni di consumo, a parte i fenomeni di relativa carenza di cui sopra e a parte il caso degli Stati Uniti, dove si assiste ad aumenti localizzati. Tuttavia assisteremo a un forte aumento del prezzo dei beni patrimoniali, in particolare degli immobili, che peggiorerà ulteriormente le disuguaglianze sociali. Quindi il vero problema non è l'inflazione, ma la distribuzione. I discorsi che mettono in guardia contro l'inflazione tendono a oscurare questa realtà.

Non fraintendere il vero problema

La conseguenza, tuttavia, di questi discorsi è che governi e banche centrali potrebbero reagire in modo eccessivo sia di fronte a movimenti temporanei legati a squilibri tra domanda e offerta, che richiederanno indubbiamente uno o due anni prima di attenuarsi, sia di fronte a movimenti dei prezzi delle attività patrimoniali.

Alcune banche centrali hanno già aumentato i loro tassi di riferimento, come la Bank of Canada o la Banca Centrale Russa. La Banca d'Inghilterra si prepara anch’essa a ridurre il volume dei suoi interventi, il che porterà a un aumento dei tassi. Si osserva inoltre, negli Stati Uniti come nella zona euro, una tendenza al rialzo dei tassi decennali. Gli incontri della seconda metà del 2021 della Banca Centrale Europea o della Federal Reserve americana rischiano di essere segnati da un'opposizione, su questo punto, tra falchi e colombe.

Quali potrebbero essere allora le conseguenze di una politica così palesemente sbagliata nell'analisi della situazione? Applicando politiche restrittive, sia in ambito fiscale che monetario, le autorità si assumono due rischi: da un lato, dal 2022-2023 possono interrompere la crescita, proprio quando i principali paesi hanno bisogno di una forte crescita, sia per cancellare le conseguenze immediate del Covid-19, che per riorientare le economie verso percorsi di sviluppo più “verdi”, ma anche più resilienti nei confronti dei disordini dell'economia mondiale. Un aumento dei tassi di interesse sarebbe disastroso. D'altra parte, adottando questa politica, le autorità economiche potrebbero esacerbare il problema della distribuzione che è stato evidenziato con la crisi del Covid-19. Tuttavia, questa questione distributiva, che tocca sia i paesi sviluppati che quelli emergenti, perché in realtà è una diretta conseguenza della globalizzazione finanziaria del mondo, comporta seri rischi di destabilizzazione delle società, ma anche dei rapporti tra Stati. Non può esserci un mondo stabile se i paesi sono essi stessi destabilizzati da conflitti distributivi.

Non ottenere la reazione sbagliata

Infatti, qui si vede chiaramente che l'aumento dei prezzi delle materie prime e dei manufatti non è conseguenza dell'iniezione di liquidità nell'economia mondiale, ma di squilibri che possono essere risolti solo attraverso investimenti, e quindi una adeguata politica dei tassi, e che l'aumento delle attività finanziarie e le conseguenti instabilità dei mercati richiedono più una politica strutturale di redistribuzione e regolamentazione dei mercati finanziari che una politica di lotta all'inflazione.

Se la crisi del Covid-19 ci ha insegnato qualcosa, è che le misure rivolte ai più poveri sono spesso le più efficaci. Gli aiuti monetari non discriminatori sono misure di redistribuzione semplici ed efficaci. Anche la politica fiscale può essere, in alcuni stati, un'importante misura redistributiva, sia in termini di effetti ottenuti sul reddito disponibile sia per le nuove risorse messe a disposizione dello Stato. Queste nuove risorse consentiranno di finanziare più servizi pubblici, i cui effetti redistributivi sono anche molto importanti.

Oggi, agitare lo spettro di un ritorno all'inflazione significa non comprendere affatto i problemi, sia ciclici che strutturali, del mondo post-Covid, ma anche rendere al proprio Paese il peggiore dei servizi.

1.gif)